“See, buonanotte”.

“È solo un esempio, lo so che non è realistico”.

“Ah, no, certo, nella classifica degli esempi poco realistici questo si trova al posto d'onore, con menzione speciale”.

“Vabbè, io vado avanti con l'esempio. A quanto ammonterà il capitale dopo un anno?”.

“Secondo le tue assurde ipotesi, alla fine dell'anno raddoppiamo il capitale, quindi due euro”.

“Esatto. Ora, non contenti del nostro interesse, andiamo alla banca e diciamo: senti, banca, ti dispiace farmi un interesse del 50% per i primi sei mesi, poi un interesse del 50% per gli altri sei mesi?”.

“E cosa cambia?”.

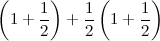

“Se facciamo i conti, dopo i primi sei mesi abbiamo un euro più la sua metà, che scriviamo in questo modo:”.

“E dopo gli altri sei mesi arriviamo a due euro”.

“Eh, no, ricordati che ora in banca c'è un capitale maggiore: devi fare i calcoli aumentando del 50% il capitale attuale”.

“Ah. Quindi devo calcolare il 50% di 1.5”.

“Sì. Te lo scrivo in questo modo:”.

“Sì, capisco, uno e mezzo più la metà di uno e mezzo. Perché non vuoi fare i calcoli?”.

“Perché ho uno scopo che ti apparirà chiaro tra un po'. Solite manie da matematici…”.

“Ah, ho capito, il solito sistema di complicare le cose semplici per stupire poi col gran finale”.

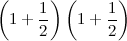

“Esattamente. Comunque, posso semplificare la formula un po': dato che la parentesi contenente uno e mezzo compare due volte, la prima con coefficiente uguale a uno, la seconda con coefficiente uguale a un mezzo, posso dire che alla fine ottengo una volta e mezzo quella parentesi. In formule:”.

“Che potrei anche scrivere così, a questo punto:”.

“Esatto. Anche se abbiamo scritto tutto in formule, possiamo comunque fare i calcoli: risulta che alla fine dell'anno otteniamo 2.25 euro”.

“La banca non sarà contenta”.

“Nemmeno noi, tant'è che torniamo allo sportello e domandiamo: cara banca, dato che aspettare sei mesi non mi piace molto, potresti farmi i conti degli interessi ogni quattro mesi? Quindi mi dai un terzo degli interessi dopo i primi quattro mesi, un altro terzo dopo otto mesi, e l'ultimo terzo alla fine dell'anno”.

“Vabbè, avevamo già rinunciato al realismo prima, andiamo pure avanti”.

“Se hai capito il ragionamento fatto prima, non ti è difficile seguire i calcoli adesso. Li faccio un po' più rapidamente. Dopo il primo periodo avremo in banca il seguente capitale:”.

“Sì, è come prima. Dopo il secondo dovremmo avere:”.

“Infatti. Alla fine dell'anno avremo questo risultato:”.

“Mi pare di intravedere una formula generale…”.

“Sì, esatto. Questo dovrebbe farti capire perché non ho fatto subito i calcoli, ma ho lasciato indicate le parentesi”.

“Sì, vedo. Comunque i calcoli li faccio: vediamo un po', questa volta il capitale alla fine dell'anno sarà uguale a 2.37 euro e rotti”.

“Sì, è aumentato rispetto a prima”.

“Ah, certo. Con questa faccenda dell'aumento dei periodi in cui si calcola l'interesse, possiamo diventare ricchi”.

“Siamo sicuri?”.

“Eh, bè, certo, accumuliamo denaro sempre di più, possiamo fare quello che vogliamo”.

“Facciamo una prova. Andiamo in banca ancora, e chiediamo se ci fanno il conto degli interessi ogni tre mesi, cioè quattro volte all'anno”.

“La formula dovrebbe essere questa:”.

“Sì, questa è quella finale. Se fai i conti, viene 2.44 e rotti”.

“È aumentato ancora”.

“Certo, questo è vero. Ma è aumentato di meno”.

“Insomma, o aumenta o non aumenta, no?”.

“Certo che aumenta, ma ci sono diversi modi di aumentare. Prova a chiedere alla banca se ti fa i conti una volta al mese, per esempio”.

“Sono dodici volte all'anno, dovrebbero essere tanti soldini. La formula è questa:”.

“Esatto. Risulta 2.613”.

“Uhm, mi aspettavo un aumento un po' più grosso”.

“Prova a sentire in banca se ti fanno il calcolo degli interessi una volta al giorno, allora”.

“Eh, magari. Vediamo, questo è il risultato:”.

“Bene, risulta 2.71457”.

“Comincio a capire: aumenta, ma aumenta sempre meno. Quanto ci metterà ad arrivare a 3?”.

“Forse in banca hanno tempo di farti i conti una volta ogni ora”.

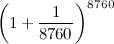

“Ogni ora? Sarebbero 8760 calcoli all'anno!”.

“Che problema c'è? In banca hanno i computer, ci pensano loro a tenere il tuo conto aggiornato”.

“Ah, va bene. La formula diventa:”.

“E il risultato è 2.71813”.

“Niente, ancora non ci siamo. Faccio il calcolo una volta al minuto, allora. Ecco qua:”.

“Ancora troppo poco: risulta 2.71828”.

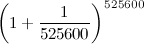

“Una volta al secondo! Sono preso dal sacro furore del ragioniere! Ecco qua:”.

“Purtoppo risulta 2.71828”.

“Come prima? Impossibile”.

“No, non proprio come prima: c'è stato un piccolo aumento nelle cifre che non ti ho detto, dopo la quinta decimale”.

“Ma allora quante volte devo calcolare gli interessi in un anno per avere il mio capitale triplicato?”.

“Il fatto è che non arriverai mai a 3. Il tuo capitale aumenta sempre, ma aumenta sempre di meno. Il risultato non si avvicina a 3, ma rimane minore”.

“Di quanto rimane minore? Cioè, a cosa si avvicina il risultato, alla fine?”.

“Il numero a cui si avvicina il tuo capitale, man mano che aumenti il numero di volte in cui fai il calcolo degli interessi, si avvicina a un numero irrazionale che i matematici indicano con e”.

“Una semplice e?”.

“Sì. La scrittura corretta che si usa è questa:”.

“lim?”.

“Sì, quel simbolo significa limite, ed è il modo matematico per dire quello che succede quando n diventa sempre più grande. Se tu chiedi alla banca di farti un calcolo degli interessi in ogni istante, o continuamente, il tuo capitale arriva fino a e, e non lo supera. Quindi questo non è un metodo per diventare ricchi”.

“Vabbè, già le ipotesi iniziali erano di pura fantasia, non esiste una banca che ti dà un interesse del cento per cento”.

“Non importa, io ho supposto un interesse del 100% per semplificare i calcoli, ma il numero e salta fuori anche se si fanno calcoli con dati reali”.

“Ah. Quindi è un numero molto importante?”.

“Eh, sì, ogni volta che si ha a che fare con fenomeni di accrescimento o decadimento, salta fuori e. Può trattarsi dell'accrescimento di un conto in banca, della crescita di una colonia batterica, del decadimento radioattivo, della scarica di un condensatore. Di esempi se ne possono fare tanti. Il numero e, detto anche numero di Nepero o di Eulero, è il numero più naturale che ci sia”.

6 commenti:

se tutti i prof insegnassero con riferimenti alla realtà...

Bravo e grazie!

Questo esempio lo faccio in classe, quando parlo di esponenziali e logaritmi.

simpatico, qualcosa di molto simile l'avevo già apprezzato su rudimathematici

http://rudimatematici-lescienze.blogautore.espresso.repubblica.it/2010/03/22/eallaipi-iaiei-eallaipi-iaiai-ovvero-la-megan-gale-della-matematica/

cosa è successo alle espressioncine in numeri ? openmaths sembra non fornire più servizi ...

Continuo a seguirti ...

Ahia, tutte le immagini sono sparite. Vedo se riesco a recuperarle in un qualche modo.

Ecco, le ho rimesse utilizzando un altro servizio.

Posta un commento